隨著“網絡版銀聯”正式落地,第三方支付“直連”時代面臨終結。

據南方都市報報道,日前,央行下發文件,明確要求非銀支付機構網絡支付業務由直連模式遷移至網聯平臺處理,并規定2018年6月30日,所有網絡支付業務全部通過網聯平臺處理。

據報道,《中國人民銀行支付結算司關于將非銀行支付機構網絡支付業務由直連模式遷移至網聯平臺處理的通知》要求,各銀行和支付機構應于2017年10月15日前完成接入網聯平臺和業務遷移的相關準備工作;此后網聯將組織開展接入工作,最終在2018年6月30日起,支付機構受理的涉及銀行賬戶網絡支付業務全部通過網聯平臺處理。

上周,多家媒體報道稱,7月28日,中國人民銀行清算總中心、財付通支付科技有限公司、支付寶(中國)網絡技術有限公司及銀聯商務股份有限公司等45家機構簽署了《網聯清算有限公司設立協議書》,擬共同發起設立“網聯清算有限公司”。

據悉,“網聯”注冊資本20億元。其中,央行下屬7家單位(人行清算總中心、外管局下屬的梧桐樹投資平臺有限責任公司、銀行間市場清算所、上海黃金交易所、中國銀行間市場交易商協會等)共同出資7.6億占股比例達到37%,央行系成為第一大股東;中國支付清算協會持股比例為3%,代表不符合入股資格的中小支付機構行使投票權;而備受業內關注的支付寶和財付通最終持股比例皆為9.61%。

“直連”、“網聯”是什么?

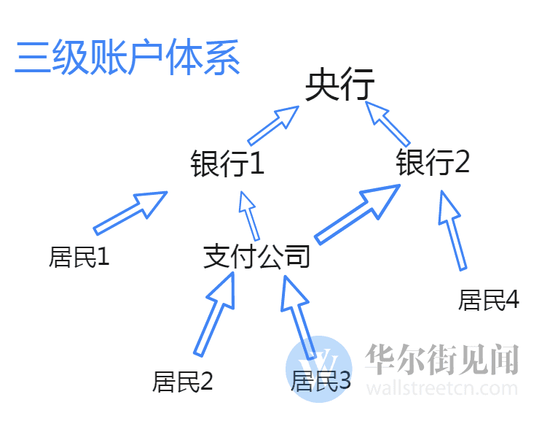

直連模式是指,支付機構繞過了獨立的清算機構,直接與各家銀行對接。根據數據統計,目前約有90%的支付機構是直接對接銀行。

這種模式繞開了央行的清算系統,使得央行沒有辦法掌握準確的資金流向,給反洗錢、金融監管、貨幣政策調節帶來很大的困難。該模式甚至成為犯罪團伙轉移贓款、套現獲利的溫床。

直聯模式示意圖:

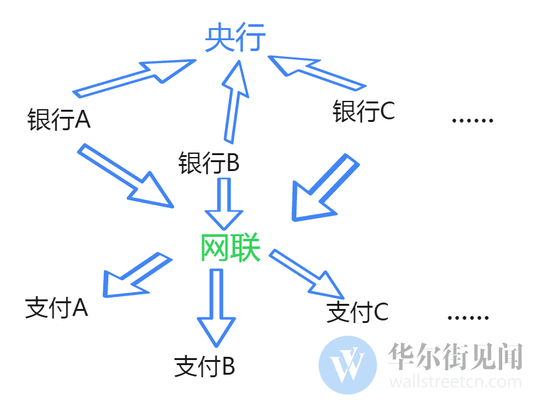

網絡版銀聯橫空出世 支付寶們通通被收編?

網聯的功能和銀聯相似,因此也被稱為”網絡版銀聯”,即線上支付統一清算平臺。網聯的成立,在一定程度上能夠糾正第三方支付機構違規從事跨行清算業務,改變支付機構與銀行多頭連接開展業務的問題。

事實上,今年4月初,網聯已經啟動試運行,首批接入了4家商業銀行和3家市場占比最大的第三方支付機構:支付寶、財付通和京東金融旗下的網銀在線。

網聯成立后的第三方支付模式示意圖:

網絡版銀聯橫空出世 支付寶們通通被收編?

“網聯”之下,各方影響如何?

“網聯”或將開啟線上支付市場新格局。

“直連”模式下,各家支付機構與銀行單獨協商,行業巨頭因為有巨額沉淀資金做議價籌碼,往往可以獲得更低的費率和更優的條件,“網聯”的出現將改變這一局面。

據經濟之聲《天下財經》援引國務院發展研究中心金融研究所研究員吳慶稱,網聯的出現打破了第三方支付機構單獨議價的空間,大型支付機構原本在銀行端的優勢地位將產生動搖;不過,對小型支付機構來說,進入的門檻降低了,是個利好。

對于央行來說,與所有第三方支付機構對接的網聯集中了所有線上支付相關數據,最大的好處是便于監管。

中國人民大學國際貨幣研究所副所長向松祚認為,“通過一個集中統一的平臺,所有的第三方支付公司都和這個平臺連接,然后這個平臺再和其他所有商業銀行連接。從這個金融監管角度來講,特別是從防范支付風險,防范新衰系統如果遇到網絡攻擊等多種問題,那么這樣一種比較集中統一的方式應該是比較合適的。”

對于銀行而言,有望重新獲得當前模式下遺失的用戶信息。據中國基金報分析稱,在原來的交易模式下,遺失了用戶的交易信息,不利于數據的二次應用和開發。現在交易信息可由網聯獲取,但銀行能不能與網聯合作得到數據,尚不得而知。由于網聯由央行主管,這種可能性是存在的。

銀聯被認為是最“失意”的一方。一直以來,銀聯都希望將網上交易清算收歸旗下,“網聯”的橫空出世使其面臨巨大挑戰。

(來源:華爾街見聞)