萬科的全持有商品房項目的眾籌方案公布已經超過一周了,各媒體還在不斷地解讀和追蹤著這個熱點事件。市場上也有各種猜測和聲音,但卻鮮有能替萬科算明白這筆賬者。

萬科全自持商品房項目,不能僅僅用房地產的成本和運營來設計,要考慮資產持有情況下,滿足用戶也就是投資者的需求。

我們都知道房子兼顧使用價值和價值的雙重屬性,房子使用價值方面的延伸比如地段、配套、戶型設計、智能化以及物業管理等方面都要用心打造,以獲得購房人的喜好,這是房地產維度要考慮的重點。

而要讓投資者投資你的資產,就必須滿足投資人在金融維度的幾個需求:

資金成本

第一,資金成本。在商品房銷售中配有按揭貸款,利用杠桿將資金門檻降低,也就是有30%的資金便可以購買到100%的產權。杠桿將一個公司或者一個人的資金放大,這樣一來你的資金成本就小了,但同時你的風險和收益也就放大了。在一個資產漲價的時代,高杠桿、高周轉是占有更多資產的能力和手段。

那么,萬科的眾籌方案里,在降低資金成本方面給予設計,比如抵押貸款等的支撐,將會使投資人的數量擴大。

投資回報

第二,投資回報。租金和未來售出的土地增值溢價是投資不動產的兩個投資回報。前者在房價還不是那么高的年代里,大家曾經非常樂觀:首付20%-30%的資金,把房子出租出去,每月的租金收入可以覆蓋按揭款,這是一個穩健投資人的決策設計。而現在這早已是天方夜譚,除了地段非常好的學區房,租金的上漲速度遠低于房價本身,依靠租金的投資回報早已從10%以上跌至3%以下,而這種回報率是投資人無法接受的。

有人說土地溢價的收入折算為投資回報的話,還是不低的,比如我們以10年后土地溢價100%來計算,每年10%呢。但請注意,首先增值幅度無法預期,其次這個收益只能在售出時才可以拿到。

那么在前文中已經分析,萬科的這個全持有商品房,在想象力匱乏的情況下,只能從租金來獲取投資回報,而這個收益率很低,便是金融產品設計的難點所在。

流動性

第三,流動性。流動性是資產能夠以一個合理的價格順利變現的能力,它是一種所投資的時間尺度和價格尺度之間的關系,時間尺度是指資產賣出的時間,價格尺度是指與公平市場價格相比的折扣。

一般認為,股票的流動性大于房地產。人們愿意以貨幣形式或存款形式保持某一部分財富,而不愿以實物資本形式保持財富,并準備在投機市場上獲得高額利潤的一種心理動機,這叫做流動性偏好,也就是說投資人都存在希望自己投資的品種可以比較便利快捷地變現的心里需求。

市場好的時候,房子賣的比較快,像今年年初后的這一波市場,但即使這樣,所有手續辦理也需要至少幾個月的時間。市場不好的時候就沒譜了,有價無市便是投資者心中的痛。

但不管怎樣,無非是慢一點,好房子還是可以賣出去的,而如果想萬科設計的股權眾籌的模式,換手則需要政策的寬松、規范的市場以及人們的認知提高。

退出機制

第四,退出機制。退出機制是投資人在投資后可以以某種方式結束,退出投資。這在眾籌產品設計中的重要一環。

比如,2015年萬達發售的“穩賺一號”產品,募集金額50億元,被稱為類REITs產品,在這個產品中,退出機制是這樣設計的:如果國內開放REITs二級市場,將可以進行交易實現退出,預期溢價率在30%;如果沒有開放的話,則萬達以1.5倍的價格回購,投資人可以獲利退出。

今年以來,我在大平臺和大機構的幫助下,設計了很多眾籌產品方案,一個深刻感受就是,只有將投資人的需求盡可能地考慮和實現,才能獲得好的業績和口碑,畢竟“信任”是金融的靈魂,一個眾籌產品的成功與否不是看你募集時的結果,而是看持有期甚至完成期,投資人獲得的成果,一個將投資人放在心里的眾籌才是真正的眾籌。

萬科的眾籌方案中,以B端為眾籌對象,如果能夠進一步考慮到這些眾籌者的退出機制,讓投資人很放心、很安心地進行跟投,才是一個好產品。

但是,目前眾籌并不是國內房地產開發的一個常規模式,也難怪媒體記者會有如此多的疑問和不解。

大家在探討萬科的眾籌方案是否可行,我認為有一個問題需要思考:萬科為何要非變相賣房?當真持有物業的資金無解嗎?

萬科方案出來后,有記者跟我聊起,我說股權眾籌是成本最低的一種融資解決方案。記者很敬業,追問道,那國內房地產行業有股權眾籌成功的案例嗎?

先說第一個問題。

萬科之所以要“變相”賣房,還是出于資金的壓力。從土地到建安,資金成本的壓力之大不用贅述,當然開發階段從來不缺乏融資工具:土儲貸、開發貸、抵押貸、信用貸,像萬科這樣的上市公司還可以發公司債,但一個關鍵問題是,傳統房地產開發模式下,所有這些融資的還款來源都指向房屋銷售回款,如果沒有這個回款,前面的融資便無法退出。而這正是全自持商品房無法辦到的。

再說第二個問題,有的。

由于中國房地產眾籌聯盟專注在房地產眾籌領域,我們了解國內所有房地產眾籌的理論研究和實踐案例。聯盟的成員單位也都是走在眾籌研究和實踐前沿的企業。

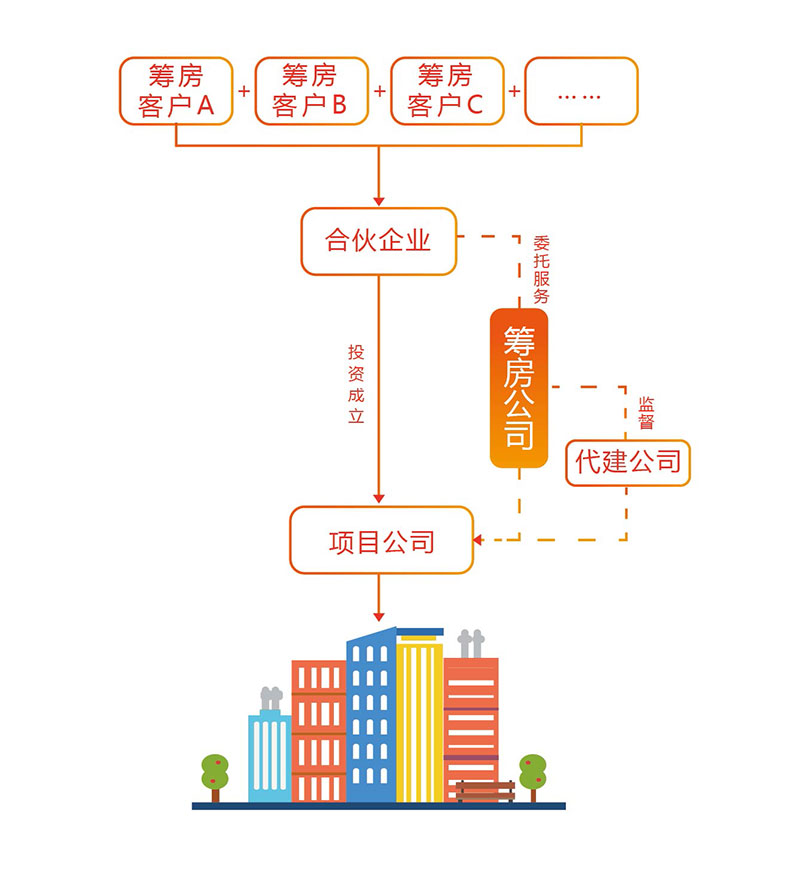

2007年成立于杭州的杭州籌房網科技股份有限公司一開始就以眾籌為商業模式,是房地產眾籌領域的領軍人和眾籌建房分房模式的創立者。

2008年籌房便在莫干山居項目中運用了拿地后眾籌建房的模式,參與人數達到100人。這個項目位于浙江省湖州市德清縣莫干山鎮,坐落在風景優美的莫干山麓。項目用地由村集體土地及村民宅基地組成,總用地面積50畝,開發為集餐飲、休閑、住宿服務為一體的養生度假公寓和民宿項目。

小試牛刀后,籌房開始在商業寫字樓開發上進行了眾籌應用,典型項目一是2012年開工建設的位于西湖風景區梅家塢的西湖美廬項目,其中建設用地25畝,用地性質為商業辦公。2015年建成完工的西湖美廬項目目前已經交付使用,總建筑面積達到了3萬平方米,項目由13家企業參與眾籌。

另外一個較為知名的項目是杭州的悅盛國際中心,這個項目位于杭州市蕭山區錢江世紀城,用地性質也是商業辦公用地,總建筑面積為92000㎡,由一幢180m高寫字樓及附屬商業用房組成,項目已在2014年8月份開工。

這個項目中,股權眾籌的企業達到15家,籌房為這個項目設計的眾籌操作模式是:由明順公司通過土地招拍掛獲得土地,其中明順公司作為土地方認籌項30%的面積,另外15家企業認籌項70%的面積。由7個股東組建項目公司,另外8個股東通過其中2個股東間接持有項目公司股份。該項目眾籌價格9000元/㎡,而當時周邊市場價格已經達到16000元/㎡~18000元/㎡。

籌房創始人兼董事長劉榮苗認為,他們做的實質上是產品眾籌,即眾籌人是最后物業的購買人。但為了規避房產預售證制度,投資人都以股權形式進入。

既然市場上已經有相關案例,以此來說萬科的這個方案可行還為時尚早。因為前文闡述的這些案例,都是基于可分割的產權,每個眾籌人獲得的是可獨立處置的資產,而如果是股權的轉讓,不僅手續繁瑣,投資價值評估麻煩,投資人的避險心理也會視一道障礙。

如果非要持有的話,資金解決方案是什么?

我認為借助一系列金融創新、融資工具和消費眾籌的接力組合,持有這個資產的資金是可以被解決的。只是在整套方案中,萬科最需要解決的是兩個核心問題,一個是融資的成本覆蓋;另一個是最終的本金償還設計。

政府設立全持有商品房的政策初衷是希望增加租賃住房的數量,讓房屋更好地流轉,解決年輕人住房問題,并以此平抑價格。那么在眾籌產品設計時,就可以讓最終的租住者直接參與進來,享受到不用掏大額資金買房卻可以穩定租房的便利。

在產品設計方面,可引用消費眾籌的模式,整合萬科集團的優勢資源,僅以眾籌資金來覆蓋拿地和開發階段以及建筑完工到投入使用階段的融資端的利息成本。而整個方案中這個部分的設計,我認為是至關重要的一部分,解決了資金的利息成本也才能將金融工具接力下去。

而這最適合用眾籌模型來解決:我們如果以60平方米一套的面積,共計4800套來設計,經過測算,眾籌的租金收入是可以覆蓋融資成本的,在此要可以適當加入杠桿的金融工具,以降低個人的資金門檻。至于具體的產品設計,我想會先提供給萬科參考,在此先保密一下下。

融資的利息成本解決了,本金償還如何解決呢?要就要依靠金融創新產品——資產證券化來幫忙了。

之前業內談論比較多的是REITs,REITs的歷史確實較長,最早誕生于20世紀60年代的美國。但在我國,REITs只開放了前半段,即把流動性較低的、非證券形態的房地產投資股權份額化出售給契約式基金,到期后還需要原物業方回購回來,這主要是受監管法規和稅收政策的影響,因此REITs要想成為真正意義上的商業物業權益類證券化的至尊還要假以時日。

與REITs并列成為成熟的經營性物業資產證券化兩大王牌的還有一個新秀--CMBS。CMBS可以說商業物業債項證券化的王牌,有個簡單的比喻:REITs是讓商業物業的權益證券化并流動起來,CMBS則將商業物業的債項工具證券化并流動起來。數據顯示,美國REITs的規模為約1萬億美元,而其CMBS的市場規模也達8000億美元。根據計算,CMBS在中國將是一個數萬億元級的市場。

CMBS,全稱是商業房地產抵押貸款支持證券,是商業地產公司的債權銀行以原有的商業抵押貸款為資本,發行證券。CMBS確實具備獨特優勢。與其他融資方式相比,CMBS的優勢不勝枚舉:發行價格低、流動性強、放貸人多員化、對母公司無追索權、釋放商業地產價值的同時保持資產控制權和未來增長潛力,以及資產負債表表外融資等。

今年8月24日,國內第一例交易所掛牌的符合國際標準的商業物業按揭支持證券(CMBS)產品——“高和招商-金茂凱晨專項資產管理計劃”發行成功。該產品規模高達40億元,創造了資產證券化產品最低發行成本的記錄,3年期優先級成本僅為3.3%。

據業內人士介紹,CMBS的產品期限可以長達18年,同樣是今年發行的一個CMBS——“國金-金光金虹橋國際中心資產支持專項計劃”,不僅在發行規模超越前者高達78億,產品期限長達24年。

CMBS在國內的創新應用,為商業地產的經營帶來福音:首先,資產證券化滿足商業物業發展所需要的長期資金,有利于提高經營水平和最大化地提升商業物業的價值;資產證券化實現了眾多投資者的參與和選擇,形成了有效的激勵機制,有助于優質物業和資產管理人脫穎而出;資產證券化分散了投資人投資商業地產的風險,促進行業的穩定發展。

CMBS將會大大豐富開發商持有商業物業的融資工具,優化融資成本和資本結構。如果你說萬科這個不是商業項目,你就狹隘了,一線城市的長租公寓本身具有穩定現金流,是目前資金非常看好的不動產品種,萬科已在長租公寓領域提前布局,擁有了自己的長租公寓運營品牌的——泊寓,目前萬科籌建的泊寓除上海外,還在北京、深圳、廣州、濟南、合肥、廈門、西安、合肥、佛山、東莞等地。

開發商、運營商以及一整套金融工具的使用,將可以解決持有型物業的資金問題。